Когда подать декларацию на налоговый вычет при покупке квартиры? С этим вопросом традиционно возникает множество проблем, из-за чего у налогоплательщиков появляется ряд сложностей. Следует рассмотреть, когда истекают сроки подачи декларации 3 НДФЛ в 2019-м году, какие произошли изменения, и что необходимо сделать гражданам, желающим получить вычет за приобретение имущества.

Кто сдает?

Декларация по форме 3-НДФЛ сдается ограниченным списком плательщиков, в который входят индивидуальные предприниматели на традиционной системе налогообложения, а также самозанятое население. На физических лиц необходимость по предоставлению отчетности возлагается, если человек получил доход с продажи имущества.

Согласно ст.227 НК РФ декларация подается ежегодно, и в ней необходимо указать все виды дохода, с которых не удерживался налог.

Когда сдавать?

Отчет необходимо направлять в ИНФС по месту жительства, либо по месту пребывания физлица. Документ возможно сдать при личном визите, отправить по почте заказным письмом, при этом сделав опись вложения. Также есть возможность передать сведения через онлайн сервис на сайте ФНС России.

Срок подачи декларации 3 ндфл за 2019 год на налоговый вычет подойдет в 2019-м году. В 2019-м необходимо отчитаться за доходы, возникшие в 2018-м, и последний день, когда это можно сделать, 30 апреля 2019 года. Эта дата прописана законом, но если число выпадает на выходной день, его переносят на следующий будний. В 2019-м году 30 апреля выпадает на понедельник, поэтому он и является последним.

Исключение имеется только для ИП и частно практикующих адвокатов - если их деятельность прекращена ранее окончания года, то они должны отчитаться на протяжение 5-ти суток после закрытия.

Установив данное ограничение, налоговики создали неясную ситуацию - на вопрос когда нужно подавать декларацию на возврат компенсации, ответ кажется однозначным, 30 апреля. Но это касается людей, которым нужно задекларировать доход. Если речь идет о возврате подоходного налога с покупки квартиры, то можно подавать документ в любой день года. При приобретении жилой площади в январе 2017-го года, заявить о праве на имущественную льготу разрешается на протяжение всего 2019-го года.

Особенности

Форма декларации на налоговый вычет за приобретение квартиры подается за полный календарный год. Обращаться с декларацией ранее окончания года не имеет смысла в виду того, что ее никто не примет. Единственная возможность - получить компенсацию ранее окончания года через работодателя.

Ограничения

Независимо от времени подачи имущественный налоговый вычет не имеет сроков давности. Им разрешается воспользоваться в любое время на протяжении всей жизни. Например, если человек приобрел жилую площадь в 2013-м году, но не знал о своем праве, то может воспользоваться им в 2019-м. Причем разрешается получить льготу сразу за три года, предшествующие году обращения.

В случаях с беременными или находящимися в декретном отпуске женщинами, право также не отменяется. Однако получить возврат они смогут только после того, как восстановятся на рабочем месте и начнут получать налогооблагаемый доход - заработную плату.

Если возникают трудности с заполнением и сдачей декларации 3-НДФЛ, можно воспользоваться услугами в организациях, осуществляющих такую деятельность, как передача сведений в ИФНС. Сотрудники ответят на возникающие вопросы, самостоятельно составят документы и при присутствии доверенности сдадут их.

Изменения в 2019-м году

В связи с переменами, произошедшими несколько лет назад, давно необходимо было произвести изменения, вводимые с 1 января 2019-го года. Прежде всего, сменилась форма отчета - если человек собирается вернуть часть налога при приобретении квартиры, сделка по которой оформлялась в 2017-м году, он сдает новую форму декларации. За предыдущие года налогоплательщик должен заполнять бланк по старой форме, действующей до внесения поправок.

Разъяснение изменений

При налогообложении в 2019 году следует учитывать, что максимально допустимый размер вычета отчитывается от суммы в 2 000 000 рублей. Однако теперь это ограничение касается не объекта недвижимости, а субъекта. Это означает, что человек может претендовать не на 13% от стоимости жилья, а на 13% от суммы в 2 000 000 рублей. Конечно, при цене недвижимости в 700 000 руб это значительно больше.

До 2014-го года можно было заявлять только на объект, теперь же можно неограниченно подавать документы, пока не будет погашена сумма в 260 тысяч рублей (13%).

Подается декларация, чтобы вернуть и проценты по ипотечному кредитованию - сумма ограничена 3 млн руб. Однако все произведенные корректировки имеют значение, если:

- человек не получал вычет недвижимость, право на которую появилось до 01.01.2014 года;

- гражданин приобрел недвижимость после 01.01.2014 года.

Таким образом, если период для получения налогового вычета наступил, человек им воспользовался в пределах ранее действующих ограничений (130 тыс. руб), то спустя пару лет он не может получить добавочную сумму, потому что уже пользовался своим правом.

Сколько вернут

Размер вычета напрямую зависит от доходов человека - если право на имущественный вычет возникло в 2017-м году, то получит он столько, сколько было переведено по НДФЛ за этот год. Если раньше, то в расчет будут браться предшествующие три года работы, соответственно и сумма вырастет.

Когда возникает право?

Для многих людей этот вопрос также звучит неоднозначно - одни считают, что когда подписывается договор, другие в момент полного погашения кредита, взятого для покупки квартиры или дома. На самом деле право появляется, когда:

- подписан акт приема-передачи, если заключен договор долевого строительства;

- внесена запись в реестр прав на недвижимое имущество.

Соответственно, конкретная дата указана в перечисленных документах.

За какие годы можно подавать сведения в 2019 году?

Когда возникает право, уже известно, поэтому, если вы никогда до наступления нового года не пользовались им, то обратиться можно даже за вычетом по покупке имущества хоть 2003-го года. Только необходимо понимать, что сумма будет ограничена с учетом действия лимитов на тот момент времени.

Возвращать можно вычет с момента возникновения права, а также за последние три года. У пенсионеров есть возможность возместить за предшествующие четыре года, то есть за 2014-2017 года.

Если собственник купил недвижимость в 2007-м году, но обратился за вычетом только в 2019-м, он может претендовать на размер налогов, переведенных в 2015-2018-х годах. Право на доходы 2007-2014 уже потеряно, но право на сам вычет нет.

Действия ИНФС

Все, кто желает получить вычет, должны подать декларацию на доходы физических лиц. ИФНС для подачи налогового вычета при покупке квартиры, недвижимости четко указывает, какие предоставить сведения.

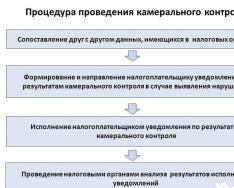

Срок рассмотрения налоговой декларации о возврате составляет три месяца. За этот период рассматривается порядок взносов, уплата страховых взносов, пособия. Также оценивается право собственности на квартиру, которая куплена до обращения налоговым вычетом.

Чтобы получить имущественный НДФЛ, гражданам придется подавать все требуемые документы. А после вынесения положительного решения ждать в течение месяца саму выплату. После того, как пройдет проверка страховых взносов и других показателей, произойдет начисление. Вычет на имущество вернется после этого. Хотя на практике когда можно за квартиру получить вычет, его перечисляют значительно дольше.

Остальные изменения, связанные с деклараций 3-НДФЛ, касаются ИП и самозанятого населения. Изменены порядок начисления страховых взносов, тарифы, ответственность и штрафы. Для физических лиц, претендующих на имущественный возврат, других изменений пока нет и не предвидеться. В любом случае, при возникновении сложностей всегда можно обратиться в специализированные компании для консультации.

Разделы:

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов ():

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном , .

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода ().

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со (за исключением доходов, указанных в и );

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ().

МАТЕРИАЛЫ ПО ТЕМЕ

С примерами заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ) ознакомьтесь в подготовленном экспертами компании "Гарант"

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим ().

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справки о доходах по форме , которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки по форме налогоплательщик переносит в декларацию 3-НДФЛ.

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (). Минимальный размер штрафа – 1 тыс. руб.

Как составить декларацию

Заполнить налоговую декларацию по можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате.pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой "Декларация", размещенной на официальном сайте ФНС России в разделе "Программные средства" – "Декларация". Программа позволяет автоматически формировать налоговые декларации по и . При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате.pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через "Личный кабинет налогоплательщика".

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России "Заполнение и представление в электронном виде налоговой декларации ". Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата.xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы "Декларация" и других программных средств. Правильно составить налоговую декларацию вам также поможет , подготовленная экспертами компании "Гарант".

Как подавать декларацию

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Все резиденты Российской Федерации, при наличии официального места работы, освобождаются от сдачи отчёта по форме 3-НДФЛ, так как налоговым агентом в данном случае выступает их работодатель, который берёт на себя ответственность по расчёту и начислению НДФЛ, а также его уплате в бюджет.

Однако, помимо основного дохода, физическое лицо может получать так называемый “дополнительный” доход, в отношении которого необходимо сдавать декларацию и осуществлять уплату налога.

Важно сказать, что декларация также может подаваться при получении права на вычет, когда часть налога, уплаченного работодателем в размере 13%, будет возвращаться физическому лицу.

В данной статье будут рассмотрены все группы субъектов, которые должны сдавать декларацию по форме 3-НДФЛ, виды налоговых вычетов и другие нюансы.

Основа основ, или что важно понять в самом начале

Прежде чем говорить о форме 3-НДФЛ важно понимать, что это такое.

Итак, декларация 3-НДФЛ – это разновидность налоговой декларации, которая сдаётся по налогу на доход физических лиц, её необходимо предоставить в отделение налоговой инспекции по месту жительства лица .

Данный документ даёт право налогоплательщику отчитаться перед ИНФС по следующим вопросам:

1) о финансовых поступлениях за налоговый период, которые не были задекларированы раньше и с которых не был уплачен налог;

2) о личных финансовых затратах по таким направлениям как:

- покупка жилья,

- оплата за обучение,

- за платное лечение для получения налогового вычета.

3) об операциях с ценными бумагами, представляющими право на получение налоговых вычетов.

Причины, условия и сроки отчета 3-НДФЛ

Почему физическое лицо должно заполнять декларацию 3-НДФЛ? Существуют две основные причины, а именно:

- во-первых, получение физическим лицом в течение года дополнительного дохода, который не был заявлен иными способами;

- во-вторых, у физического лица появилось право на получение следующих налоговых вычетов: стандартного, профессионального, социального, инвестиционного или имущественного характера.

Субъект налогообложения, заполняя отчёт по форме 3-НДФЛ, должен соблюдать следующие условия:

- Заявлять о своих денежных притоках (декларировать свои доходы) налоговым службам имеют право только резиденты Российской Федерации, а именно граждане или ИП, которые находятся на территории России не менее 183 дней без выезда в продолжение одного налогового периода;

- Субъекту налогообложения важно иметь постоянный или эпизодический источник получения дохода, помимо заработной платы, который рассчитывается в отчёте по форме 2-НДФЛ.

Важный момент: Согласно статьи 229 Налогового Кодекса РФ, для того, чтобы представить свои доходы, субъект налогообложения должен не позднее 30 апреля года, следующего за отчётным, предоставить отчёт по форме 3-НДФЛ в отделение ИФНС.

Что касается налоговых вычетов, важно отметить, что получение налоговых вычетов возможно в течение 3 лет с года возникновения такого права, согласно статьям 218, 219, 220 и 221 НК РФ.

Основные моменты, касающиеся декларации 3-НДФЛ для налоговых вычетов

Относительно вычетов НДФЛ важно отметить, что они носят добровольный характер.

Налоговые вычеты бывают следующих видов ⇓

- на обучение,

- на лечение,

- на имущество.

На схеме показаны виды налоговых вычетов по ранее упомянутым категориям:

| НАЛОГОВЫЕ ВЫЧЕТЫ | ||||||||||||||||||

| СТАНДАРТНЫЕ | СОЦИАЛЬНЫЕ | ИМУЩЕСТВЕННЫЕ | ПРОФЕССИОНАЛЬНЫЕ | |||||||||||||||

| Вычет на детей налогоплательщика | Благотворительные | Образовательные | Пенсионные | Медицинский | ||||||||||||||

| Особая категория | На детей | Выплаты в НПФ | На самого налогоплательщика | |||||||||||||||

| На самого себя | Накопительная часть гос. пенсии | На детей, супруга, родителей | ||||||||||||||||

1) Заполнение первого и второго листов декларации является обязательной процедурой, остальные листы могут быть заполнены по мере необходимости;

2) Заполнение документа происходит с использованием специальной программы, которую можно скачать на сайте ИФНС, причём важно использовать ту версию декларации, которая актуальна для года, за которой предполагается получение вычетов;

3) В случае заполнения декларации “от руки” важно использовать печатные буквы и ручку с синими или чёрными чернилами;

4) Отчёт 3-НДФЛ может быть отправлен заказным письмом с описью вложения, либо по электронной почте, или же предоставить отчёт лично в отделение ИФНС;

Основные вопросы касающиеся декларации 3-НДФЛ

Вопрос: Что должно прилагаться к отчёту 3-НДФЛ?

Ответ: К отчёту прилагается реестр подтверждающих документов (чеки, договоры, лицензии, и прочее).

Вопрос: Что важно получить от сотрудника ИФНС?

Ответ: Расписка с сотрудника ИФНС о получении документов, либо справку о приёме документов к отправке – при отправке почтой.

Вопрос: Какие субъекты предоставляют в ИФНС отчёт по форме 3-НДФЛ?

Ответ: Данный список включает следующие категории налогоплательщиков:

1) граждане РФ – они заявляют о своих дополнительных доходах, а также имеют право на получения вычетов по НДФЛ;

2) индивидуальные предприниматели (ИП) – они должны самостоятельно заявить о своих доходах в ИФНС;

3) организации – они отвечают за уплату НДФЛ с заработной платы сотрудников и получение ими налоговых вычетов.

Вопрос: Какие статьи НК РФ регламентируют порядок заполнения и нюансы, касающиеся справки 3-НДФЛ?

Ответ: В статье 11 говорится о принадлежности налогоплательщика к определённому ИФНС;

В статье 78 говорится о порядке возвращении излишне уплаченных сумм налога;

В статье 88 – указываются сроки и порядок представления 3-НДФЛ в отделение ИФНС;

В статье 208 – определяются виды финансовых притоков, которые должны быть указаны в декларации;

В статье 231- определяется перечень документов-оснований для подтверждения расходов и доходов субъекта;

В статьях 218-221 – разъясняются причины и правила получения права на вычет по НДФЛ;

В статьях 227, 228 и 229 указываются категории налогоплательщиков, которые могут заполнить 3-НДФЛ.

Подробнее о физических лицах как о категории плательщиков НДФЛ

В данном разделе приведём группы налогоплательщиков, которые обязаны представить 3-НДФЛ в налоговые органы, согласно статье 228 НК РФ:

1) граждане РФ (не налоговые агенты), которые получают доход от аренды, по договорам подряда, от услуг, предоставляемых физическим лицам;

2) граждане-собственники, которые продали свой дом/квартиру/транспортное средство и получил доход;

3) резиденты РФ, которые получали доходы от источников, которые находятся за границами России;

4) победители конкурсов и лотерей, которые получили финансовые призы;

5) граждане РФ, которые унаследовали имущество и получили доход, который не связан с основным наследством.

Исключаются из “дополнительных доходов” подарки и денежные средства, которые были получены от родственников. Доходы, которые были получены в натуральной форме должны быть оценены по рыночной стоимости и задекларированы.

Подробнее о юридических лицах и индивидуальных предпринимателях как о категориях плательщиков НДФЛ

Что касается юридических лиц, то они не облагаются налогом на доход физических лиц, поэтому и не должны отчитываться в ИФНС за свои доходы. Однако они выступают в роли налоговых агентов, имея в своём составе штат сотрудников, чьи доходы (заработная плата) декларируются бухгалтерией компании и сдают отчёт по форме 2-НДФЛ

к меню

Способы сдачи декларации 3-НДФЛ

Сдать налоговую декларацию можно одним из двух способов.

- на бумаге. Сдавать таким способом декларацию можно лично, через представителя или по почте.

- в электронном виде.

Примечание : Пункт 4 статьи 80 НК.

Сдача декларации на бумаге

В налоговых инспекциях декларации принимают в операционном зале. Порядок приема деклараций в бумажном виде прописан в пунктах 186–209 регламента. Утвержденного приказом Минфина от 02.07.2012 № 99н.

Декларацию на бумаге можно сдать лично или через своего представителя (абз. 1 п. 4 ст. 80 НК). Представитель может быть законным. Например, родители несовершеннолетних детей. Или уполномоченным (например, юрист, нотариус).

Законным представителям не нужна доверенность на представление отчетности (п. 2 ст. 27 НК).

Если декларацию подает уполномоченный представитель. То он обязан иметь при себе доверенность. При этом она должна быть удостоверена нотариально . Или в порядке, приравненном к нотариальному. Такие правила установлены в пункте 3 статьи 29 НК. Перечень доверенностей, которые приравниваются к нотариально удостоверенным, предусмотрен пунктом 2 статьи 185.1 ГК.

При сдаче лично распечатайте два экземпляра декларации. Инспектор поставит на одном экземпляре штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК). В дальнейшем это поможет подтвердить своевременность сдачи отчетности.

Если декларацию направили по почте. Датой ее подачи в налоговую инспекцию считается дата отправки. Чтобы доказать, что декларация отправлена вовремя. Выберите оптимальный вид почтового отправления. И храните все документы, подтверждающие ее отправку и доставку в инспекцию. Налоговую декларацию отправляйте заказным или ценным письмом с описью вложения. Заказные и ценные письма регистрируются на Почте России. Это значит, что их отправителю почта выдает квитанцию. А с адресата берет расписку в получении письма. Заказные и ценные письма могут пересылаться с описью вложения. И с уведомлением о вручении адресату. Конкретный перечень регистрируемых отправлений, пересылаемых с описью вложения. И с уведомлением, вправе определять оператор почтовой связи. Такой порядок предусмотрен подпунктом «б» пункта 10 Правил, утвержденных приказом Минкомсвязи от 31.07.2014 № 234, и абзацем 14 пункта 1 регламента, утвержденного приказом ФНС от 25.02.2016 № ММВ-7-6/97.

| Кто подает декларацию | Варианты получения дохода | Сроки подачи декларации *

|

|---|---|---|

| Предприниматель на общей системе налогообложения | По доходам, полученным от такой деятельности (подп. 1 п. 1 ) | Не позднее 30

апреля года

, следующего за отчетным (п. 1) |

| Лица, занимающиеся частной практикой (в том числе нотариусы и адвокаты, учредившие адвокатские кабинеты) | По доходам, полученным от такой деятельности (подп. 2 п. 1 ст. 227 НК РФ) | Не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ) |

| Налогоплательщик, не являющийся индивидуальным предпринимателем | По доходам, в отношении которых человек должен самостоятельно рассчитать и перечислить налог (п. 1 ) | Не позднее 30 апреля (п. 1 ст. 229 НК РФ) |

| По доходам, в отношении которых человек должен самостоятельно рассчитать и перечислить налог (п. 1 ст. 228 НК РФ). При условии, что в декларации заявлены только вычеты | В любой момент после окончания календарного года (п. 2 ст. 229 НК РФ) |

|

| Иностранец, не являющийся индивидуальным предпринимателем. уезжающий за пределы России в течение календарного года | По доходам, указанным в пункте 1 статьи 228 Налогового кодекса РФ | Не позднее чем за один месяц до выезда за пределы России (абз. 2 п. 3 ст. 229 НК РФ) |

Примечание : * Если день подачи декларации выходной день (суббота, воскресенье), срок сдачи декларации переносится на следующий ближайший рабочий день (п. 7 ).

Граждане, претендующие на получение стандартных, социальных и имущественных налоговых вычетов , могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года .

Примечание : . Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты.

Представление налоговой декларации лицом, обязанным ее представить в отношении полученных в отчетном году доходов. После установленного срока (после 30 апреля следующего после отчетного года). Является основанием для привлечения такого лица к налоговой ответственности в виде штрафа в размере не менее 1000 рублей.

Штрафы и Ответственность

Инспекция может оштрафовать по . Если вовремя не представить налоговую декларацию. Размер штрафа при этом составляет 5 процентов от неуплаченной суммы налога. Которая причитается в бюджет по данным декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня. Установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Пример определения суммы штрафа за несвоевременное представление декларации по форме 3-НДФЛ

А.С. Кондратьев в 2018 году осуществлял предпринимательскую деятельность на общей системе налогообложения. Без образования юридического лица. Декларацию по форме 3-НДФЛ за 2018 год он представил 10 июля 2019 года. Сумма налога к уплате по данным декларации – 74 300 руб.

Сумма штрафа по статье 119 НК составит 11 145 руб. (3 мес. × (74 300 руб. × 5%)).

Если продали имущество и не сдали 3-НДФЛ. Инспекторы могут вызвать на комиссию по легализации налоговой базы. (письмо ФНС от 25.07.2017 № ЕД-4-15/14490).

Человеку, который не сдает отчетность по НДФЛ. Хотя должен это делать, грозит также уголовная ответственность по статье 198 УК.

к меню

Опись вложений для 3-НДФЛ при отправке на почте

Почтовое отправление, в котором организация пересылает налоговую отчетность, должно содержать опись вложения. Об этом сказано в абзацах 1 и 3 пункта 4

Опись вложения составьте в двух экземплярах. Один экземпляр перешлите вместе с документами в налоговую инспекцию. Другой – с проставленным на нем почтовым штемпелем оставьте у себя. Дату подачи декларации определите по почтовому штемпелю. Декларация признается сданной своевременно. Если она отправлена до 24 часов последнего дня. Установленного для ее представления (). Составьте заявление на имя руководителя налоговой инспекции

ИНН 770012345678,

Александр Сергеевич Иванов

Адрес: 145147, г. Москва,

12-я Слесарная ул.,

д. 59, корп. 12, кв. 409

ОПИСЬ ВЛОЖЕНИЯ

1. Налоговая декларация 3-НДФЛ за 2018 год на 8 (восьми) страницах – 1 экземпляр.

2. Копия справки о доходах по форме 2-НДФЛ на 1 (одной) странице – 1 экземпляр.

3. Заявление на возврат НДФЛ, излишне удержанного работодателем в связи с

предоставлением имущественного вычета с начала года, на 1 (одной) странице –

1 экземпляр.

к меню

В какую инспекцию подать декларацию по форме 3-НДФЛ

Декларацию подавайте в ИФНС по местожительству, то есть по адресу, где вы прописаны. Это связано с тем, что именно по местожительству налоговая инспекция ведет учет плательщиков НДФЛ (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83, ст. 11 НК, письмо УФНС по г. Москве от 16.01.2018 № 20-14/006471).

Нерезиденты – как иностранцы, так и россияне – должны подавать декларацию в налоговую инспекцию по месту своего жительства или пребывания. Поступайте также, если на момент подачи декларации у нерезидента нет ни местожительства в России, ни местопребывания.

Если доход получили от реализации недвижимости или транспортного средства, декларацию подайте по месту учета проданного имущества. Когда получили другие доходы, декларацию подайте по последнему месту жительства или пребывания, если таковые были. Если не было, сдавайте декларацию по месту учета источника выплаты дохода (письма ФНС от 24.03.2016 № БС-3-11/1265 , от 16.04.2015 № БС-4-11/6543).

В какую инспекцию подать декларацию по форме 3-НДФЛ. Человек зарегистрирован по местопребыванию и при этом у него есть регистрация по местожительству в России

Декларацию нужно сдать в инспекцию по местожительству.

Местожительство в целях налогообложения – адрес. По которому человек зарегистрирован по Правилам . Утвержденным постановлением Правительства от 17.07.1995 № 713 (ст. 11 НК). При регистрации человека по местожительству в его паспорт ставится отметка (п. 18 Правил ). При регистрации по местопребыванию выдают свидетельство (п. 12 Правил ).

Если у вас есть оба вида регистрации на территории России. Декларацию сдавайте в инспекцию по местожительству. Письмо ФНС от 30.01.2015 № ЕД-3-15/290. Это правило действует и когда нужно получить вычеты.

Как определить место подачи декларации по форме 3-НДФЛ, если у человека есть временная и постоянная регистрация в России

Гражданин России А.С. Кондратьев проживает в Москве. И имеет на ее территории регистрацию по местопребыванию. Временную регистрацию сроком на три года. Прописан он в Туле. В прошлом году Кондратьев потратил на свое лечение 50 000 руб.

Пример, как определить место подачи декларации по форме 3-НДФЛ, если у человека нет постоянной регистрации в РоссииА.И. Иванов является гражданином Республики Беларусь и имеет на ее территории постоянную регистрацию. В Москве Иванов имеет регистрацию по местопребыванию (временную регистрацию).

Иванов может представить декларацию по форме 3-НДФЛ в инспекцию по местопребыванию в Москве.

к меню

ФНС не вправе отказать в приеме декларации по НДФЛ, где неверно заполнены отдельные реквизиты

В пункте 28 Административного регламента ФНС России. Утвержденного приказом Минфина России от 02.07.12 № 99н. Дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности. Какие-либо другие недочеты, в частности, некорректное заполнение отдельных реквизитов декларации по НДФЛ. Не могут служить причинами для отказа в ее приеме. Или такие несущественные погрешностям как ошибочный и отсутствие штрих-кода.

Например, для правильного заполнения дан . Где показано заполнение декларации 3-НДФЛ 2019 . Приведены описания полей справки. Дана ссылка скачать бланк декларации 3-ндфл.

Согласно письма ФНС России от 18.04.14 № ПА-4-6/7440 оснований для отказа в приеме налоговой декларации не так уж много. К ним, в частности, относятся:

- отсутствие документов, удостоверяющих личность физического лица, или подтверждающих полномочия представителя заявителя;

- представление налоговой декларации (расчета) не по установленной форме (установленному формату);

- отсутствие в декларации, представленной на бумаге, необходимых подписей;

- отсутствие усиленной квалифицированной электронной подписи в электронной налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Перечень оснований для отказа является закрытым. То есть по другим причинам отказать человеку в приеме декларации инспекция не вправе.

Инспектор обязан принять декларацию даже при формальных ошибках в заполнении, например:

- неверно указаны коды ОКТМО;

- на бланке нет двумерного штрихкода;

- декларации подана по форме, которая содержит все необходимые показатели. Но не подлежит обработке автоматизированным способом.

Не является причиной для отказа неполный состав декларации. Так как человек вправе заполнить только те разделы и листы. Которые отражают проведенные им операции. Пустые листы сдавать не обязательно. (письма ФНС от 18.04.2014 № ПА-4-6/7440, от 25.02.2014 № БС-4-11/3254).

к меню

Как Уточнить или пересдать декларацию

Подайте уточненную декларацию. Если в ранее сданной декларации по НДФЛ обнаружили ошибку. Которая привела к занижению налога (). Если же из-за найденной неточности налог не был занижен. То представлять уточненную декларацию не обязательно, но можно (абз. 2 п. 1 ст. 81 НК).

В первом случае нужно успеть сдать уточненную декларацию представления первоначальной декларации. Такая декларация считается поданной в срок. И никаких санкций к человеку инспекция не применит (п. 2 ст. 81 НК).

Во втором случае уточненную декларацию можно сдать в любое время без каких-либо последствий (абз. 2 п. 1 ст. 81 НК).

В уточненной декларации по НДФЛ отразите все изменения. Связанные с пересчетом налога. Для этого укажите правильные данные. А не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК.

Уточненную декларацию оформляйте так же, как и первичную. Для этого используйте те же бланки. На которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа. В нем нужно указать номер корректировки по порядку. Если это первое уточнение – укажите «1--», если второе – «2--» и т. д.

Правила заполнения титульных листов в декларациях по разным налогам могут быть различными. Поэтому нужно руководствоваться инструкциями по заполнению деклараций. Действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из раздела IV Стандарта заполнения форм, утвержденного приказом ФНС от 06.07.2017 № ММВ-7-17/535.

Если налоговый агент не удержал НДФЛ и сообщил об этом в ИФНС, физлицу не надо сдавать декларацию 3-НДФЛ

В соответствии с подпунктом 4 пункта 1 исчисление и уплату НДФЛ производят физические лица. Получающие доходы, при получении которых не был удержан налог налоговыми агентами.

Налогоплательщики, получившие доходы. Сведения о которых представлены налоговыми агентами в налоговые органы. Уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом. На основании направленного налоговым органом налогового уведомления об уплате налога.

На основании изложенного физическое лицо не обязано представлять декларацию по доходам. Полученным с 01.01.2016, при получении которых не был удержан налог налоговыми агентами. (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ). Сведения о которых представлены налоговыми агентами в порядке. Установленном пунктом 5

Декларация по налогу на доходы физических лиц (форма 3 НДФЛ) в налоговую инспекцию подается предпринимателями, на которых не распространяются налоговые спецрежимы, адвокатами и нотариусами (ведущими частную практику). К этому списку нужно добавить граждан, получивших доход, налог с которого не был уплачен налоговым агентом (работодателем, нанимателем) и граждан на получение имущественных налоговых вычетов. Сроки сдачи 3 НДФЛ строго определены налоговым законодательством. В статье пойдет речь именно об этом. Кроме того выясним, что может ожидать налогового резидента, не вовремя подавшего указанную декларацию.

Сроки сдачи 3 НДФЛ в 2019 году

Срок подачи декларации строго определен до 30 апреля. Важно знать, что если эта дата выпадает на нерабочий день, то она переноситься на следующий рабочий. За 2018 год налогоплательщики могут подать отчет до 30 апреля 2019 года.

Вообще налогоплательщику в 2019 нужно запомнить две основные даты, чтобы не было просрочек по подаче декларации и по уплате налогов:

- 30 апреля – окончательный срок подачи ;

- 15 июля - окончательный срок уплаты налога за 2018 год физическими лицами.

По последней ситуации стоит отметить, что до конца года можно подать декларацию на имущественный налоговый вычет не только за 2018 год, но и 2017, 2016 годы. Срок исковой давности в этой ситуации составляет три года. Однако если такой резидент в 2018 году имел доходы, которые подлежат налогообложению, а налоговым агентом с него не был удержан и перечислен в бюджет налог, то это уже другая ситуация.

Читайте также:

К налогоплательщику, который одновременно заявляется на уплату налогов и на имущественные вычеты, третий случай применить нельзя. В этой ситуации срок подачи декларации 3 НДФЛ на вычет будет совпадать с основным сроком подачи декларации (не позднее 30 апреля 2019 года).

На сегодняшний день ИМНС предоставляет несколько вариантов подачи 3 НДФЛ:

- отправление декларации посредством почтовой связи с обязательным вложением описи всех документов;

- личное обращение налогоплательщика в инспекцию;

- использование Единого портала по государственным и муниципальным услугам;

- использование приложения «Личный кабинет» для физических лиц на официальном сайте налоговой службы.

Если налогоплательщик сдаст в 2019 году налоговую декларацию позже 30 апреля, то в отношении его может быть назначено административное взыскание в виде наложения штрафа.

На сегодняшний день это сумма в одну тысячу рублей. И это минимальный установленный штраф. Сумма может быть гораздо больше и составить от пяти до тридцати процентов от суммы неуплаченного налога.

Такие налогоплательщика, как адвокаты или нотариусы рискуют получить уведомление о «заморозке» банковских счетов. Основанием для этого является 76 статья НК РФ.

Исключения из правила есть. Оно касается только граждан, подавших отчет имущественный на вычет налога, т.е. возврат части суммы ранее уплаченного налога. К ним штрафные санкции не применяются.

Документация