Приобретение собственного жилья всегда являлось актуальным вопросом для многих молодых семей. В европейских странах вопрос о том, что лучше: кредит или ипотека, перед гражданами вообще не стоит. Причина заключается в том, что западные банки устанавливают слишком большую разницу между этими видами займов. В России же, напротив, разрыв не столь ощутим. Так что же стоит брать у нас? Ипотека или потребительский кредит? Что лучше? Москва, да и многие другие города РФ, могут похвастаться такими процентными ставками:

13-14 % — ипотека;

17-20 % — потребительский кредит.

Как видите, разница не принципиально велика. Поэтому вопрос о том, что лучше: кредит или ипотека, набирает все большую популярность. Давайте и мы поразмышляем на эту тему, сравним все преимущества и недостатки этих видов кредитования населения.

Ипотека: что это

Прежде чем говорить о том, какой из видов или ипотеку, давайте немного разграничим сами эти понятия.

Под термином «ипотека» понимается выданный вам финансовым учреждением для приобретения жилья. При этом в договоре ипотечного кредитования сразу оговаривается тот факт, что приобретенное жилье тут же становится залоговым имуществом. Это значит, что купленная квартира не будет официально принадлежать вам до тех пор, пока вы не расплатитесь с долгом. Собственником жилья будет являться банк. Поэтому ответ на вопрос о том. что лучше взять - ипотеку или кредит, будет в немалой степени зависеть от того, хотите ли вы немедленно стать собственником квартиры или готовы долгие годы жить «дома у банка».

Как выглядит потребительский кредит

Потребительский заем крупный банк способен выдать, вообще не интересуясь тем, куда будут потрачены деньги. Более того, приобретенный дом или квартира сразу же становятся вашей собственностью и вы можете делать с ними что угодно. Практически всегда для получения такой ссуды вам понадобится привлечь одного или нескольких поручителей. Также нужно будет предоставить залог, равноценный требуемой сумме. Преимуществом в этом случае является тот факт, что в качестве залога не обязательно должно выступать именно жилье. Это может быть дорогой автомобиль, катер, причал, ценные бумаги и многое другое. Единственным условием является стоимость заклада. Она должна быть соизмерима с размером кредита.

Требования банковских организаций

О преимуществах и недостатках этих видов кредитования мы поговорим немного ниже, а сейчас обсудим разницу в требованиях, предъявляемых банками в обоих случаях. Сроки оформления и величина пакета документов также могут стать весомыми аргументами в вопросе о том, что лучше - кредит или ипотека.

При оформлении потреб. кредита финансовое учреждение интересуется только заемщиком. Обычно для проверки необходимо предоставить документ, подтверждающий доходы, и обеспечить наличие платежеспособного поручителя.

В момент оформления дополнительно проверяет и «чистоту» квартиры. С одной стороны, это занимает намного больше времени, но с другой — вы можете быть уверены, что в дальнейшем никто не сможет оспорить сделку. Банк подобного просто не допустит. Если у финучреждения возникнут хоть малейшие сомнения в прозрачности сделки, вам просто не оформят ипотеку.

При наличии необходимого пакета документов и положительной кредитной истории потребительский заем может быть получен за сутки. Решение о получении ипотеки может затянуться на 5-7 дней. Да и пакет «ипотечных» документов неизмеримо больше.

Процентная ставка

Итак, кредит или ипотека на жилье? Что лучше? Для более точного ответа на этот вопрос стоит подробнее остановиться на вопросе переплаты.

Как известно, банковские программы ипотечного кредитования все время развиваются и непрерывно совершенствуются. Сегодня процент по этому виду займов колеблется от 10,5 до 15 % годовых. А если ссуда берется в валюте, то и того ниже.

Но и потребительские программы тоже не отстают. Если не принимать во внимание баснословно дорогие экспресс-кредиты, ставки потребительского кредитования редко превышают 20-21 %. Казалось бы, это ведь гораздо больше ипотеки. Но это как посмотреть.

Для эффективного сравнения нужно обращать внимание не только на цифру ставки, но и на реальную переплату. Поскольку ипотека — долгосрочная ссуда, то переплата за весь период может достигать 150, иногда и 200 % от начальной цены. Потребительский кредит же редко выдается больше чем на 7-8 лет. За этот срок вы успеете переплатить не более 50 % стоимости жилья. Так что сумма, которую вы готовы переплатить в итоге, может стать еще одним весомым аргументом в вопросе о том, что лучше: потребительский кредит или ипотека.

Подсчитаем дополнительные расходы

Потребительское кредитование редко сопровождается дополнительными взысканиями. В крайнем случае от них просто можно отказаться.

В случае с ипотекой избежать дополнительных платежей не удастся. К таким расходам, например, относится обязательное страхование имущества. Кроме того, финучреждение может обязать вас застраховать не только приобретаемое жилье, но и жизнь, и здоровье, а также настаивать на права собственности. Все это значительно увеличивает расходы заемщика.

Есть еще один немаловажный факт. Ни один банк не выдаст вам ипотеку без независимой оценки имущества. Стоит ли говорить о том, что проводить эту оценку заемщик должен будет за собственные средства. Оформление некоторых справок и разрешений также может оказаться платным.

Плюсы и минусы ипотеки

Так что лучше: кредит или ипотека? Давайте подумаем.

Как и любой другой имеют как положительные, так и отрицательные качества. Среди лучших сторон можно выделить такие:

- Наиболее низкие процентные ставки. Это становится возможным потому, что риск невозврата в этом случае очень незначителен. Во-первых, банк очень тщательно проверяет и заемщика, и приобретаемый объект недвижимости. Во-вторых, если что-то пойдет не так, квартира просто останется в собственности банка. А это очень высоколиквидный залог.

- В некоторых случаях возможно оформить субсидию или получить скидку от государства. Тогда процентная ставка для потребителя снизится до 6-8 %.

- Длительный срок кредитования в сочетании с минимальной процентной ставкой позволяют сделать ежемесячный платеж максимально доступным.

Есть, однако, тут и негативные моменты. Например, такие:

- Необходимость внести первоначальный взнос в размере не менее 10 % стоимости приобретаемого объекта. Его еще нужно накопить.

- Просто грабительская переплата. За ту сумму, что вы заплатите в итоге, можно купить две, а иногда и три квартиры.

- Значительные дополнительные расходы, избежать которых не удастся.

- Ипотечный заем не может быть маленьким. Получить сумму менее полумиллиона рублей довольно затруднительно. Это связано с тем, что накладные расходы финучреждения в этом случае довольно велики.

- Ограничение права собственности до полного погашения ссуды. Вы можете проживать в приобретенном жилье. Но вот сдавать квартиру в аренду, продать, обменять, подарить или совершать с ней любые другие юридически значимые действия не получится. Также невозможно будет сделать и перепланировку. На это потребуется письменное разрешение банка.

- без применения штрафных санкций иногда бывает затруднительно.

Преимущества и недостатки потребительского кредитования

Все еще думаете, что для вас лучше ипотека? Кредит на квартиру также имеет свои преимущества:

- Все заявки рассматриваются максимально быстро и деньги можно получить в течение суток.

- К заемщикам предъявляются гораздо менее жесткие требования.

- При оформлении потребкредита нужно подготовить намного меньший пакет документов.

- Можно получить любую сумму. Ни верхний, ни нижний предел, в принципе, не ограничены.

- Нет нужды в собственных накоплениях. Можно приобрести квартиру, не имея денег даже на первый взнос.

- Некоторые банки могут выдать деньги без залога. Достаточно будет наличия хорошего платежеспособного поручителя.

- Если грамотно подойти к выбору кредитного пакета, переплата может быть очень небольшой.

- Заемщик сразу становится собственником жилья и может, например, сдавать его в аренду. Это может значительно ускорить выплату ссуды.

Минусы потребительского кредитования:

- По сравнению с ипотекой процентная ставка может оказаться довольно высокой.

- Могут возникать сложности с подтверждением платежеспособности заемщика. Некоторые банки не рассматривают возможность привлечения созаемщиков для увеличения максимальной суммы кредита.

Подведем итоги

Если внимательно проанализировать все вышесказанное, можно отметить, что в общем случае для осуществления мечты о собственном жилье лучше все же использовать ипотеку. Однако если большая часть суммы у вас уже имеется и для решительного шага не хватает менее полумиллиона, то потребссуда — это как раз то, что вам нужно. Особенно в том случае, когда вы рассчитываете на скорое получение дополнительных средств, а жилье нужно приобретать уже прямо сейчас и ждать нет никакой возможности. Более того, если вы имеете неплохой доход, но не способны подтвердить его официально, ипотеку вам просто не дадут.

Что такое ипотека и чем она отличается от потребительского кредита?

Покупка квартиры в Москве - дело не дешевое. Однако, ежедневно сотни обычных людей приобретают в собственность столичное жилье, выполняют в нем отделку и ремонт. Где они находят на это деньги? Зарабатывают? Копят? Берут у родственников? Во многих случаях люди занимают недостающую для покупки квартиры сумму у банков. На приобретение жилья можно оформить ипотеку или потребительский кредит. В чем принципиальная разница между этими банковскими "продуктами" и какой из них выгоднее - разберемся в статье.

Что это такое ипотека?

Ипотека представляет собой целевой кредит, предназначенный для физических лиц, желающих приобрести квартиру. Банк выдает заемщику ту или иную сумму денег и берет в залог приобретаемое жилье до тех пор, пока долг не будет погашен. Ипотечный кредит предполагает обязательный первоначальный взнос, составляющий незначительный процент от стоимости жилья (обычно это 10-20%, не больше), невысокие процентные ставки и длительный срок погашения долга. При оформлении ипотеки риск того, что вас могут обмануть с объектом недвижимости, сводится практически к нулю, ведь проверку квартиры осуществляют и страховая компания, и банк.

Ипотечный кредит многих отпугивает массивным пакетом документов, который требуется собрать для одобрения заявки банком, а также необходимостью прохождения многочисленных комиссий и оформления страховок. Однако, именно эти "неудобства" и являются причиной низких процентных ставок по кредиту. Банк, получая большое количество информации о клиенте, защищает себя от рисков, которые связаны с невозвратом денежных средств./p>

Сумма ипотечного кредита может быть в разы больше, чем у потребительского аналога.

Если человек имеет на руках сумму, равную только 20-30% стоимости жилья, банк сможет выдать ему недостающие 70-80%. Таким образом, если имеющаяся на руках сумма не велика, или вместо "живых денег" покупатель жилья планирует сделать взнос посредством материнского капитала, ипотека является наиболее удачным решением.

Нужно понимать также, что посредством ипотеки вы сможете приобрести только определенное жилье - то, которое одобрит банк. Кроме того, до погашения задолженности у вас будут связаны руки в плане совершения любых операций с недвижимостью, находящейся в залоге. Сдать, продать или даже выполнить перепланировку жилья можно будет только после получения согласия банка.

Что такое потребительский кредит?

Потребительский кредит выдается на любые покупки, а не только для решения жилищных проблем

Потребительский кредит выдается на любые покупки, а не только для решения жилищных проблем

Потребительский кредит не является профильным "банковским продуктом", направленным на приобретение жилья. Однако, с его помощью тоже можно решить жилищный вопрос. Потребительский кредит (ПК) выдается гражданам для потребительских целей, иначе говоря, не связанных с предпринимательской деятельностью. В банках оформляются нецелевые ПК - на любые покупки.

Оформить потребительский кредит может любой человек в возрасте от 18-21 до 55-70 лет (в разных банках действуют разные возрастные цензы). Средний срок возврата ПК достаточно невысок - всего 5 лет (правда, некоторые банки, обычно не очень крупные и не очень известные, оформляют потребительский кредит на срок до 10-15 лет. Однако, процентные ставки в этом случае повышаются). Поэтому в случае оформления ПК на покупку жилья стоит настраивать себя на то, что ежемесячные взносы будет довольно высокими.

Обычно, сумма потребительского кредита не превышает 500 000 рублей. Если понадобится больший займ, банк потребует предоставить одного или двух поручителей, что усложнит и удлинит процесс оформления кредита на крупную сумму.

Процентные ставки ПК выше, нежели у ипотеки. В первом случае они варьируются в районе 17-22%, а во втором - 12-15%. Разрыв, может быть, и не большой, но переплата в случае займа в банке крупной денежной суммы, может оказаться весьма ощутимой.

Потребительский кредит удобен людям, у которых уже имеется на руках значительная сумма денег, но на покупку жилья не хватает каких-то 20-30%. Оформив ПК в банке, человек сможет выбрать квартиру или дом по своему вкусу, не согласовывая этот вопрос с финансовой организацией. Правда, в этом случае все проверки объекта недвижимости на предмет юридической чистоты становятся заботой исключительно покупателя. В случае возникновения у заемщика финансовых затруднений, банк не будет претендовать на купленное посредством ПК жилье, как в случае с ипотечным кредитом. Человек сможет по своему разумению распоряжаться квартирой или домом: жить там или нет, сдавать в аренду, дарить, завещать, продавать и т.д. С ипотекой такая свобода действий исключена.

Что выбрать: ипотеку или потребительский кредит?

Процентная ставка по ипотеке ниже

Процентная ставка по ипотеке ниже

Подведем итог: когда выгоднее оформлять в банке ипотеку, а когда потребительский кредит? Все очень индивидуально и зависит от ситуации.

- Чем большая сумма у вас имеется для первоначального взноса за жилье, тем в общем случае более выгоден потребительский кредит по сравнению с ипотекой;

- Если вы планируется обменять одну квартиру на другую с доплатой со своей стороны, то потребительский кредит также будет более выгодным;

- Если вы планируете сделать взнос за жилье с использованием средств материнского капитала, то ипотека - ваш выбор;

- Если вы точно знаете, что все время, пока не выплачен кредит, вы будете проживать в той квартире, которую купите с помощью банковского займа, то ипотечный кредит в общем случае будет более выгодным, нежели потребительский. Когда такой уверенности нет, лучше обратиться к оформлению ПК, поскольку банк, являющийся совладельцем квартиры, по которой еще не выплачен ипотечный кредит, будет ограничивать любые операции с этим жильем;

- Чем "прозрачнее" юридическая чистота выбранной вами квартиры и чем лучше ее состояние, тем больше шансов, что банк одобрит ее и выдаст ипотечный кредит. Если же вы наметили для покупки "убитое" жилье на вторичном рынке, требующее серьезного ремонта, то в ипотеке могут и отказать. В этом случае потребительский кредит тоже может стать выходом.

Современный рынок недвижимости изобилует государственными программами и специальными банковскими предложениями, призванными облегчить процесс приобретения недвижимости. Прежде чем обратиться к одному из них, рассмотрите внимательно все варианты, получите максимум информации, взвесьте все "за" и "против". Если у вас пока нет уверенности вопросах, будете ли вы проживать в купленной квартире или захотите ее продать, да и вдобавок сумма первоначального взноса слишком мала, лучше пока отложите вопрос банковского займа. Не спешите лезть в кабалу, подождите, пока ситуация не прояснится.

Кредитование - популярная услуга на финансовом рынке России. Физические лица приобретают в долг недвижимость, автомобили, мебель, технику. Есть направления, под которые банки готовы выдавать займы. Но далее поговорим о том, что выгоднее для заемщика в 2019 году: кредит или ипотека?

Ипотека: особенности кредитного продукта

Существует заблуждение, что ипотека - это ссуда на объект недвижимого имущества. Если изучить историю развития института ипотечного кредитования, то станет ясно: ипотека - это залог. Ипотечный заем же - это кредит, выдаваемый под залог имущества.

В России под ипотекой понимают финансовую услугу, позволяющую оформить ссуду для покупки жилой или нежилой недвижимости. Взять ипотеку можно как в рамках банковских программ, так и в рамках государственных.

Специфические особенности:

- Имеет долгосрочный характер. Оформить услугу можно на срок до 30 лет. В зависимости от кредитной политики банка договор с заемщиком может подписываться на срок от 10 до 30 лет.

- Необходим первоначальный взнос. Невозможно найти предложения на рынке, которые позволяли бы оплатить всю приобретаемую недвижимость. Минимальный взнос составляет 10 %. Распространённый вариант - 20-30 %.

- Приобретаемый объект выступает залогом по обязательствам. В случае если оно не будет погашено, квартира может быть изъята и продана с аукциона.

- По действующему законодательству залоговое имущество подлежит обязательному страхованию. Полис страхования приобретается только в аккредитованной банком компании на 1 год. Ежегодно заемщик обязан переоформлять полис.

- Работает дифференцированная схема погашения. Клиент сначала платит самые крупные платежи. В конце срока - самые маленькие взносы.

Кроме того, стоит отметить, что ипотека предоставляет возможность досрочно погасить задолженность без применения штрафных санкций. Если же в семье родится второй или третий ребенок, то у супружеской пары появится возможность погасить часть задолженности материнским капиталом, выплатой на третьего ребенка, введённой в действие в 2019 году. Также не стоит забывать, что для многодетных семей, семей с двумя детьми действуют пониженные процентные ставки по льготным направлениям - не более 6 %.

По поводу поручителей и созаемщиков: по ипотеке можно привлечь созаемщиков с высоким уровнем дохода. В таком случае теоретически увеличится доступный кредитный лимит. В то же время официальный супруг или супруга автоматически становятся созаемщиком по ипотечному договору.

Какие особенности у предоставления кредита?

Прежде чем сравнить ипотеку и кредит, необходимо изучить саму сущность данного понятия. Кредит может быть:

- Целевым - предоставляться на конкретную цель. Это автокредит, потребительский заем, ссуда под залог, рефинансирование.

- Нецелевым - кредит в наличной форме.

Если заемщик желает оформить услугу на конкретную цель, то он обязан предоставить и соответствующий документ: счет-фактуру, налоговую накладную, договор и т. д. В таком случае средства будут перечислены не на счет клиента, а на расчетный счет продавца услуги или товара.

Относительно целевого займа все проще. Клиенту не нужно представлять такие документы, а деньги перечисляются на дебетовую карту или выдаются в виде наличности в кассе банка.

В первом варианте действуют более выгодные условия. Можно приобрести конкретный товар по акции. При целевом кредитовании можно обойтись без залога. Не нужно предоставлять и поручителя. Для многих субъектов это важный критерий выбора.

При наличном займе необходимо подтвердить свой уровень платежеспособности. Взамен можно предоставить залог, поручительство. Актуально для оформления крупных займов (сумма более 100 000 рублей)

Общие специфические особенности кредитов (кроме ипотеки, автокредита):

- Высокие процентные ставки, особенно если банк выдает средства без залога и поручительства.

- Относительно небольшой срок кредитования. Как правило, он составляет 24-36 месяцев.

- Действует аннуитет, то есть погашение долга происходит равными частями. Переплата по займу по аннуитетной схеме больше, чем при дифференцированной схеме. Нет возможности даже при досрочном погашении снизить величину переплаты на процентах.

Сравнительный анализ ипотеки и кредита

Если отвечать на вопрос, что лучше: кредит или ипотека, то следует признать, что вопрос неоднозначный. Все зависит от того, какую цель преследует клиент. Если это банальное желание купить какой-либо товар, то лучше взять обычную ссуду. Все условия по кредитам смотрите .

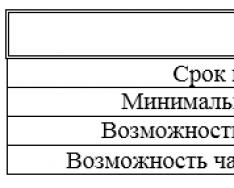

| Критерий | Ипотека | Кредит |

| Срок кредитования | До 30 лет | До 5 лет |

| Пакет необходимых бумаг | Пакет документов огромный. Необходима справка о доходах | Существует возможность оформить без справки о доходах |

| Срок рассмотрения заявки | До 5 дней | До 1 дня |

| Способ оформления | Оффлайн, только с посещением банка | Возможно как онлайн оформление, так и оформление оффлайн. Все зависит от размера ссуды |

| Схема погашения | Дифференцированная | Аннуитет |

| Возможность досрочного погашения | Есть, при этом происходит пересчет процентов | Есть, но без пересчета процентов |

| Процентная ставка | От 9,5-10 % (6 % по государственной программе) | Нет специальных госпрограмм. Ставка - от 12 % (по данным банков). Ставка устанавливается в каждом случае индивидуально |

| Обязательное страхование | Необходимо. Страхуется залог. Дополнительно рекомендуется застраховать и жизнь заемщика. При отказе от последней опции ставка автоматически возрастает на 0,5-1 % | Страхование носит рекомендательный характер. Но при отказе приобретать услугу в займе могут отказать или повысить ставку |

Если есть сомнения в том, что лучше, используйте

- Приобретаемая недвижимость по ипотеке не будет являться вашей собственностью до того момента, пока вы полностью не рассчитаетесь с задолженностью по этому кредиту. Это значит, что при необходимости, продать вы ее не сможете;

- При кажущейся «дешевизне» ипотеки, за счет достаточно низких ставок по ней, в итоге вы значительно переплачиваете за приобретаемую недвижимость по причине длительного срока кредитования. В среднем переплата достигает 100-200%;

- Высокие требования к заемщикам со стороны банков по ипотеке, удовлетворить которые далеко не всем под силу;

- Придется представить внушительный пакет документов, чтобы претендовать на получение ипотечного кредита;

- Обязательным условием при ипотеке является уплата ежегодных страховых взносов, что фактически увеличивает стоимость кредита;

- Если объектом покупки является вторичное жилье, то дополнительно придется еще потратиться на услуги лицензированных оценщиков.

Плюсы потребительского кредитования и негативные его стороны

В том случае, если вы решите рассматривать в качестве источника финансирования для приобретения недвижимости потребительский кредит, то столкнетесь с рядом положительных и отрицательных моментов такого выбора. А теперь все по порядку, рассмотрим детально каждую группу факторов.

Плюсы оформления потребительского кредита:

- Достаточно лояльные требования со стороны банков к заемщикам по программам потребительских кредитов;

- Быстрое оформление таких кредитов и соответственно оперативное их получение;

- Если вы решите брать кредит в банке, в котором у вас был размещен депозит, то смело можете рассчитывать на скидку от установленной процентной ставки по кредиту;

- Не потребуется представлять в банк большое количество документов;

- За счет того, что потребительский кредит предоставляется на относительно не продолжительные сроки, то не такая большая переплата в общем получается, относительно ипотечного кредитования.

Минусы оформления потребительского кредита:

- Претендовать по потребительскому кредиту можно на получение относительно небольших сумм;

- Достаточно высокие процентные ставки, особенно в сравнении с ипотечными программами;

- Так как сроки потребительского кредитования по большей части не продолжительные, то предстоит выплачивать достаточно внушительные суммы ежемесячно, относительно вашего бюджета. А это значит, что придется пересмотреть существенно привычный уже для себя образ жизни и перейти в режим тотальной экономии.

Все плюсы и минусы ипотеки и потребительского кредита мы перечислили, теперь хотелось бы дать несколько советов. Дело в том, что проанализировав положительные и отрицательные моменты обеих программ, можно найти некий компромисс. А он заключается в следующем: если вы накопили на квартиру достаточно внушительную сумму собственных средств, которая к примеру эквивалента 70% ее стоимости, то стоит в этом случае присмотреться именно к потребительскому кредитованию. Возможно, в данном случае это будет более выгодным решением, ведь все исходные данные потребительского кредита вам вполне подходят. Суммы, которую вам предложат по потребительскому кредиту будет достаточно, чтобы добавить и купить квартиру. При этом за счет не продолжительного периода кредитования, общий процент переплаты по кредиту будет явно меньше, чем 100% от стоимости квартиры.

В том же случае, если вы не имеете в активе собственных средств, то скорее всего вам не под силу будет потребительское кредитование. Вполне логично в этом случае рассматривать ипотеку. Исключения могут составлять лишь те обстоятельства, когда ваш ежемесячный доход стабилен и он действительно очень высокий, достаточный, чтобы выдержать нагрузку больших ежемесячных платежей.

Сравнительный расчет

А теперь перейдем непосредственно к расчетам платежей по ипотеке в сравнении с потребительским кредитом.

В основу расчетов положим следующие исходные данные: сумма необходимого кредита - 2500000 рублей; ставка по ипотеке - 11% (среднестатистическое значение), а по потребительскому кредиту - 17% (среднестатистическое значение). Срок ипотеки - 15 лет, а срок потребительского кредита - 3 года. Размер уплаты страховых выплат по ипотеке 1,5% в год (среднестатистическое значение).

Ознакомившись с данными расчетами вы теперь можете убедиться в реальности всех приведенных выше фактов. Если рассуждать исходя из принципа экономической составляющей, то на лицо выгода по потребительскому предложению, ведь переплата в итоге составит 708745,45 рублей или 28,35% от стоимости квартиры, а по ипотеке 3177187,21 рублей или 127% от стоимости квартиры. Если же посмотреть на размер ежемесячных платежей, то по ипотеке они составят 28414,92 рубля, что вполне реально для семьи со средним и чуть выше среднего бюджетом. А по потребительскому кредиту придется вносить по 89131,82 рубля в месяц, что предполагает наличии весьма высокого дохода.

За последние полгода популярность займов для покупки недвижимости резко возросла. В 2020 сами квартиры стали дешевле, а процентные ставки банков – ниже. В связи с этим у многих потенциальных клиентов финансово-кредитных учреждений возникает вопрос о том, что лучше: ипотека или кредит. В первую очередь нужно заметить, что ипотека является ничем иным как разновидностью кредита. И в большинстве случаев ее сравнивают с другим видом займа — потребительским нецелевым кредитом.

Ипотека – это такой тип кредита, при котором приобретаемая собственность (недвижимость) становится залогом и гарантирует выполнение обязательств должника. Данный подход снижает риски банка и позволяет удешевить заем.

Банки всегда компенсируют неопределенность в будущем ценой на собственные услуги. Фактически, добросовестные клиенты платят за тех заемщиков, которые не вернут кредит и будут всячески уклоняться от уплаты штрафных санкций (обычно такие составляю 1-2% клиентов банка).

Недвижимость – очень надежный залог. Квартира – не автомобиль, она не может быть угнана или попасть в ДТП, ее невозможно переместить в пространстве и скрывать от коллекторов. А по сравнению с нецелевым кредитом, ипотечный заем тем более смотрится надежно. Количество невыполненных обязательств должников в таком случает намного меньше, а процентные ставки по ипотеке — существенно ниже. Хотя стоимость займа — это далеко не единственное, чем отличается ипотека от нецелевого кредита.

Плюсы и минусы ипотеки

Негативная сторона

Размышляя о том, что целесообразнее – ипотека или кредит на покупку квартиры – нужно учитывать следующие особенности ипотеки.

Размышляя о том, что целесообразнее – ипотека или кредит на покупку квартиры – нужно учитывать следующие особенности ипотеки.

- Оформление ипотечного займа - процедура долгая . Банк потребует большой пакет документов, будет все тщательно проверять и в итоге может отказать в предоставлении денег.

- Клиенту потребуется купить страховку на приобретаемую недвижимость, а также застраховать собственную жизни и здоровье.

- У ипотеки существует минимальный размер . Очень многие банки неохотно предоставляют суммы меньше 500 тыс. рублей.

- Приобретаемая квартира станет имуществом обремененным залогом . До тех пор, пока кредит не будет погашен, ее не получится продать или использовать для обеспечения по другому кредиту.

- При совершении сделки клиенту нужно будет оплатить процедуру оценки недвижимости.

- Банк выдаст кредит на покупку далеко не каждого объекта недвижимости. Заемщик ограничен в выборе будущего жилья.

- Банки негативно относятся к тому, что в кредитной квартире будут прописаны несовершеннолетние дети или инвалиды. Это затрудняет реализацию обременения.

Что в ипотеке хорошего

Сравнивая варианты приобретения недвижимости и выбирая ипотеку или кредит на покупку квартиры, нужно учитывать и позитивные стороны ипотеки. Их немало:

Сравнивая варианты приобретения недвижимости и выбирая ипотеку или кредит на покупку квартиры, нужно учитывать и позитивные стороны ипотеки. Их немало:

- процентная ставка по такому займу сравнительно невысока,

- срок погашения кредита велик, что снижает ежемесячный платеж и делает кредит относительно необременительным,

- приобретенные страховки могут действительно оказаться полезными,

- используя ипотечную схему, заемщик получает право на налоговый вычет (уменьшение подоходного налога на сумму платежей банку),

- соответствующая категория заемщиков может использовать такой финансовый инструмент как материнский капитал и существенно сократить тело кредита или первоначальный взнос.

Немаловажным преимуществом ипотеки является и то, что юридическая «чистота» квартиры, которую планируется купить, будет проанализирована не только покупателем, но и специалистами банка, а также службой безопасности страховой компании. Это уменьшает шанс того, что сделку по приобретению недвижимости в дальнейшем оспорят.

Кроме того, оценивая, что выгоднее – ипотека или кредит на квартиру – стоит присмотреться к специальным государственным программам поддержки ипотечного кредитования. Они существенно ограничивают заемщика в выборе квартиры (распространяются только на жилье от аккредитованных застройщиков), но сильно удешевляют кредит. В настоящий момент реально получить заем на 30 лет по ставке меньше, чем 12% годовых. В итоге ежемесячный платеж будет раза в 3-4 ниже, чем при краткосрочном нецелевом потребительском кредите.

Когда имеет смысл брать потребительский кредит на жилье?

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок

. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок

. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Если имеется возможность выплатить 60-70% от стоимости жилья, а погашение кредита планируется за 3-4 года, то целесообразной может стать ипотека «по двум документам». Такой кредит не создает проблем при оформлении займа, не сильно ограничивает клиента в выборе квартиры и не очень увеличивает процентную ставку.

Оценивая представленные кредитные продукты, нужно учитывать и то, что при ипотеке супруги автоматически приобретают права на недвижимость, даже если заемщиком выступал только кто-то один. В случае с нецелевым кредитом, возможно использование для погашения долга средств, которые находились на счету до брака. Это сделает владельцем квартиры только одного из супругов.

Видео: Ипотека или кредит — подводные камни

Регистрация ООО